フラット35とは?仕組みをわかりやすく図解で解説【2026年最新の金利動向つき】

フラット35は、住宅金融支援機構が提供する「借入時から完済まで金利が変わらない」全期間固定金利の住宅ローンです。ただし機構から直接借りることはできず、必ず銀行などの民間金融機関を窓口にする必要があり、同じフラット35でも金利や手数料は銀行ごとに異なります。この記事では、フラット35の基本的な仕組みを図解とともに整理し、あわせて2026年時点の金利動向についても解説します。

目次

フラット35の仕組みを図解でざっくり理解する

住宅ローンとして数千万円という大きな金額を借りるにもかかわらず、「フラット35がどんな仕組みの商品なのか、実はよくわかっていない」という人は少なくありません。借りる側にとって必要な部分だけを抽出すると、フラット35の仕組みは下の図のように整理できます。

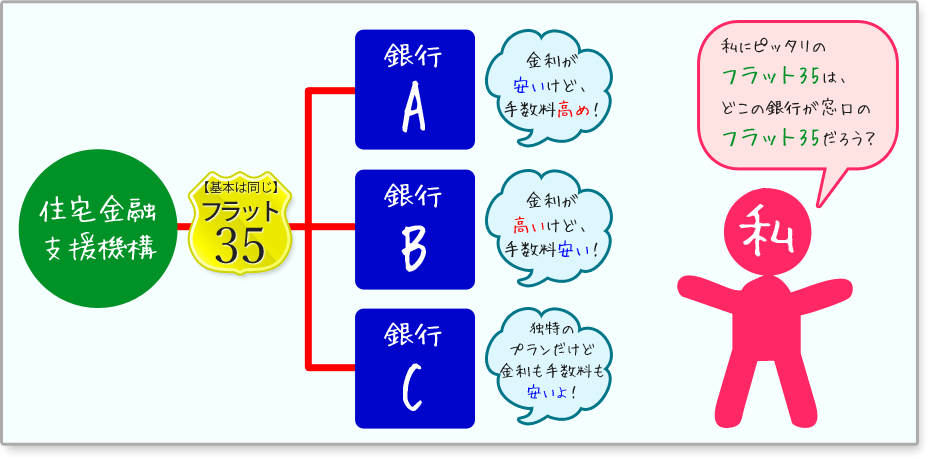

フラット35は、住宅金融支援機構という独立行政法人が用意した住宅ローン商品です。ただし、機構が私たちに直接お金を貸してくれるわけではなく、実際に申し込み・契約をするのは銀行などの民間金融機関の窓口になります。

銀行は、自分たちの利益を確保するために、フラット35の基準となる金利に手数料などを上乗せしたうえで、私たちに販売しています。そのため、同じ「フラット35」という商品であっても、どの銀行で契約するかによって、最終的な金利や諸費用が変わってくるのです。

大元の住宅金融支援機構から直接借りることはできない決まりになっているため、私たちは必ずどこかの金融機関を窓口として選ぶ必要があります。だからこそ、各銀行が独自に設定している金利・手数料の条件を比較し、自分に合ったフラット35を選ぶことが大切なポイントになります。

フラット35の仕組みを理解しておくと、次のようなメリットがあります。

- 不動産会社や金融機関の担当者と話すときに、提案内容を正しく理解できる

- 家族にもフラット35の仕組みをわかりやすく説明できる

- 金利や手数料を比較するときに、何を基準に見ればよいかがわかる

フラット35には「買取型」と「保証型」がある

フラット35には、大きく分けて「買取型」と「保証型」の2つの仕組みがあります。一般的に「フラット35」として広く知られているのは買取型で、金融機関が貸し出した住宅ローン債権を住宅金融支援機構が買い取り、それを担保にした証券を発行することで資金を調達する仕組みです。

一方の保証型は、金融機関が利用者に提供する住宅ローンに対して住宅金融支援機構が保険をかける仕組みです。万が一利用者がローンを返済できなくなった場合に、機構が金融機関へ保険金を支払います。保証型を取り扱っている金融機関は買取型に比べて少ないため、まずは買取型のフラット35を中心に、各行の条件を比較してみるとよいでしょう。

フラット35の金利はどう決まる?2026年の動向

フラット35は「全期間固定金利」が特徴で、借入時(融資実行時)に決まった金利が、完済まで35年間ずっと適用されます。この基準金利は、長期金利の指標となる10年物国債利回りをもとに、毎月見直されています。

2026年に入ってからは長期金利の上昇を背景に、フラット35の金利も上昇傾向が続いています。2026年5月時点で最も多い金利は2.71%程度でしたが、2026年6月にはおよそ0.5ポイント上昇して3.21%程度となり、わずか2か月で1ポイント近く上がる動きとなりました。

フラット35は申し込み時点ではなく、原則として「融資実行時」の金利が適用される点に注意が必要です。そのため、住宅の引き渡しまでに時間がかかる新築物件などでは、申し込み時に想定していた金利と、実際に適用される金利が変わる可能性があります。今後の借り入れを検討している場合は、最新の金利情報をこまめにチェックしておくとよいでしょう。

フラット35を選ぶときに比較しておきたいポイント

フラット35の基本的な仕組みがわかると、次のような疑問が出てくるはずです。

- 金利は銀行によってどれくらい差があるのか

- 手数料(融資手数料・保証料など)はどう比較すればよいか

- フラット35はどんな住宅にも使えるのか(技術基準への適合が必要)

- 変動金利や他の固定金利型ローンと比べて本当にお得なのか

- 審査ではどんな点が重視されるのか

これらは、いずれも実際に住宅ローンを選ぶ際に避けて通れないテーマです。特に金利については、固定金利と変動金利のどちらを選ぶかで返済計画が大きく変わってくるため、それぞれの特徴を踏まえたうえで、自分のライフプランに合った選択をすることが大切です。

あわせて読みたい記事

まとめ

フラット35は、住宅金融支援機構が用意した全期間固定金利の住宅ローンを、銀行などの民間金融機関が窓口となって販売している商品です。同じフラット35でも、銀行ごとに金利や手数料が異なるため、複数の金融機関を比較して選ぶことが欠かせません。2026年は長期金利の上昇に伴ってフラット35の金利も上昇傾向にあるため、借り入れを検討している場合は、最新の金利動向を確認しながら、自分に合った金融機関とプランを選びましょう。